Il y a PER et PER

Excellent article des Echos Samedi 25 novembre 2006 :

Le rapport entre le cours et le bénéfice d'une action - le fameux PER - doit être manié avec précaution. Plus que jamais compte tenu de l'évolution des marchés et de leur environnement.

Le ratio cours/bénéfices, le fameux PER (« price earnings ratio »), n'est décidément pas un outil comme les autres. Considéré comme l'épine dorsale de l'analyse financière, ce ratio élémentaire - il se contente de rapporter le cours aux bénéfices courants ou anticipés par action des sociétés cotées -, il se retrouve régulièrement pris au coeur des grands débats financiers.

Abandonné pendant la bulle technologique, malgré les protestations d'une poignée d'investisseurs qui y voyaient un signe tangible de dérive, son retour en force à l'automne 2001 sonnait le retour à la réalité. Au nom de ce même principe de réalité, une partie des gérants exhortent aujourd'hui les investisseurs à prendre leurs distances à l'égard de ce ratio. Craignant une bulle sur les matières premières et les financières, ils l'accusent d'être cette fois-ci le principal vecteur d'illusions, rappelant que le PER n'est pas pertinent pour évaluer des sociétés cycliques. Par essence, les bénéfices augmentent sensiblement lorsque ces secteurs tournent à plein régime, ce qui a pour effet de contracter leurs PER et de donner - abusivement - l'impression que les valorisations sont attrayantes.

Avec l'introduction des nouvelles normes comptables IFRS, le PER s'était aussi trouvé au centre des polémiques. Malgré une plus grande volatilité durant la phase de transition, ce ratio était - à terme - censé être le principal bénéficiaire de ces nouvelles normes, qui, en gommant les particularismes comptables, facilitait les comparaisons sur la base des PER. Actuellement, les professionnels de la gestion n'en sont pas moins partagés sur son impact. Dans le camp des sceptiques, Jérôme Lieury, gérant chez Louvre Gestion, considère que « les normes IFRS ont introduit une plus grande volatilité des résultats, avec en conséquence une plus grande dispersion des prévisions et des consensus, qui impacte les PER et les rendent moins fiables. Aussi réduisent-elles encore un peu plus leur usage aux seules sociétés dont les résultats et les marges sont stables ».

Si tous les gérants reconnaissent au PER le mérite de la simplicité pour valoriser l'avenir d'une société et la comparer à ses concurrents, ils ne lui en trouvent pas moins une multitude de défauts. « Entre autres, il ne rend pas compte de la structure financière », pointe Fabrice Théveneau, directeur général de la recherche actions chez Société Générale. « Par exemple, si une société s'endette pour racheter ses actions, le PER va mécaniquement baisser, donnant l'illusion que la valorisation est attrayante, bien que la qualité du bilan se soit dégradée. »

Alors comment en faire bon usage de ce ratio ? Comme l'explique Vincent Guenzi, responsable de la stratégie d'investissement chez Cholet-Dupont, « le PER reste un excellent instrument pour réaliser un premier tri, même s'il faut dans un deuxième temps l'évaluer au regard d'autres ratios et paramètres tels que la prime de risque. Entre autres, il met en évidence les plus fortes anomalies ou écarts avec le reste du marché. Rhodia, par exemple, se démarque nettement, avec un PER 2006 de 40 fois et de 11 fois selon le consensus. Cette valorisation implique que les investisseurs spéculent sur un redressement de ses résultats futurs et acceptent, en anticipation, de la payer plus chère ».

Outil de pilotage

Prenant le PER pour ce qu'il vaut, les professionnels de la gestion l'utilisent pour relativiser l'attrait des actions par rapport aux obligations, comparant - selon le modèle de la banque centrale américaine, la Fed - l'inverse du PER moyen des actions au rendement des obligations à 10 ans. D'après ce modèle, les marchés d'actions sont chers lorsque le PER est nettement inférieur au rendement des obligations et, inversement, attrayantes lorsque le PER est plus élevé. « Un PER moyen à 15 fois correspond à un niveau correct aujourd'hui, puisqu'il implique un rendement exigé des actions de 6,7 % (l'inverse du ratio cours/bénéfices) qui est attrayant par rapport aux obligations à 10 ans (actuellement à 3,7 %). Par extension, le PER peut servir d'outil de pilotage des portefeuilles. Dès lors que le PER moyen des portefeuilles dépasse 15 fois, il faut procéder à des ajustements et éventuellement prendre des bénéfices, et inversement lorsque le PER moyen descend sous cette barre des 15 fois. »

Mais le principal intérêt du PER est de servir de « mémoire » du marché. Comme le résume Jean-Luc Allain, gérant chez Trusteam Finance, « il s'agit de l'outil sur lequel les données historiques sont les plus complètes pour réaliser des comparaisons. Récemment, mon équipe et moi avons ainsi cherché l'ampleur de la contraction des multiples sur les dix dernières années à l'aide de ce ratio, en comparant les PER du SBF 120 en 1996-1997 avec les prévisions pour la période 2006-2007. Sans surprise, cet examen fait ressortir une revalorisation des sociétés holdings, en particulier d'Eurazeo et de Fimalac dont la décote a fortement baissé, et une contraction des multiples dans les cosmétiques, la pharmacie et la grande distribution. En revanche, ces comparaisons ont mis en évidence ce qui nous semble être des «anomalies» de valorisation dans l'assurance et au cas par cas dans les logiciels et dans les médias ».

Dans l'assurance, le PER moyen d'AXA se situait en effet à 18 fois en 1996-1997 contre 10,5 fois en 2006-2007, tandis que celui d'AGF tournait à 19 fois contre 11,8 fois sur les mêmes périodes. « Cette compression des multiples traduit une défiance du marché après les secousses de 2001 et 2002. Pourtant, la gestion des assureurs s'est nettement améliorée au cours des dernières années. Leurs ratios combinés sont globalement plus élevés et leur rentabilité s'est fortement améliorée grâce aux efforts de restructuration et de réduction des coûts. Aussi l'ampleur de ce «de-rating» ne me paraît pas justifié. »

Dans les logiciels, Jean-Luc Allain isole Dassault Systèmes, dont le PER moyen s'est réduit de 45 fois en 1996-1997 (soit avant les déformations de la bulle technologique) à 23 fois les prévisions 2006-2007, attribuant cette contraction aux mauvais souvenirs de l'an 2000.

Dans les médias, il met en évidence Publicis et SR Téléperformance, dont les PER moyens sont passés respectivement de 19 à 15,5 fois et de 21 à 15,5 fois. « Entre-temps, Publicis est devenu un acteur mondial, ce qui justifierait une prime plus substantielle. Mais le titre a été entraîné dans le sillage des médias, sans raison fondamentale, l'évolution des supports publicitaires devrait même renforcer le poids de Publicis dans son rôle de conseil. Des petites agences spécialisées ont certes pénétré le marché de l'Internet, mais Publicis dispose de ressources financières qui lui permettent, le cas échéant, de procéder à des acquisitions pour renforcer son offre dans ce segment. A ce niveau, le PER actuel donne un signal d'achat assez clair de Publicis. »

NATHALIE OLOF-ORS

27 novembre 2006

21 novembre 2006

28 règles de trading de William Delbert Gann

Ci-dessous sont énoncés les 28 règles de trading de William Delbert Gann, célèbre

trader américain. Elles sont extraites de son livre: "How to make profits in

commodities".

1. Capital nécessaire: Divisez votre capital en 10 parts égales et ne risquez jamais

plus d'un dixième de votre capital sur un trade.

2. Utilisez des ordres "stop-loss". Quand vous passez un ordre sur le marché, pensez

toujours à le protéger avec un ordre " stop-loss ".

3. N'exécutez pas un trop grand nombre d'opérations. Vous seriez en contradiction avec les règles de préservation du capital.

4. Ne laissez jamais un profit de transformer en perte. Lorsque vous avez réalisé un

profit (...), remontez votre ordre stop de façon à ne pas perdre d'argent.

5. N'allez pas contre la tendance. Vous ne devez ni acheter ni vendre si vous n'êtes

pas sûr d'avoir détecté la tendance à l'aide de vos graphiques et de vos d'analyses.

6. Si vous avez des doutes, sortez du marché et n'y entrez pas si vous n'arrivez pas à déterminer la tendance.

7. Traitez seulement les marchés liquides et actifs. Laissez de côté les marchés peu

actifs et peu liquides.

8. Répartissez le risque. Faites des opérations sur deux ou trois matières premières.

Ne mettez pas tout votre capital sur une seule d'entre elles.

9. Ne limitez pas vos ordres ne passez pas d'ordre d'achat ou de vente à cours limité. Passez vos ordres au prix du marché.

10. Ne clôturez pas une position sans avoir une bonne raison. Remontez plutôt votre

stop suiveur afin de protéger vos profits.

11. Mettez de l’argent de côté. Lorsque vous réalisez une série de trades gagnants,

mettez de l'argent de côté sur un compte bancaire et vous l'utiliserez en cas

d'urgence.

12. Vous ne devez jamais acheter ou vendre uniquement pour réaliser un profit très

faible.

13. Ne moyennez jamais à la baisse. C'est la pire erreur qu'un trader puisse

commettre.

14. Ne clôturez pas une position parce que vous n'avez pas la patience d'attendre,

n'entrez pas non plus sur le marché parce que vous êtes pressé d'agir.

15. Evitez les petits gains et les lourdes pertes.

16. N'annulez jamais un ordre stop. Vous avez passé votre ordre stop en même temps que votre ordre d'achat ou de vente, alors conservez le.

17. Evitez de rentrer et sortir du marché trop souvent.

18. N'hésitez pas à vendre à découvert. Ce qu'il vous faut c'est suivre la tendance et gagner de l'argent.

19. N’achetez pas uniquement parce que vous pensez que le prix est bas. Ne vendez pas

à découvert uniquement parce que vous pensez que le prix est haut.

20. Soyez prudent et ne "pyramidez" pas au mauvais moment. Attendez que le marché soit très actif et qu'il ait dépassé un niveau de résistance avant de renforcer vos

positions par de nouveaux achats et attendez qu'il ait franchi une zone de résistance

avant de prendre d'autres positions vendeuses.

21. Soyez sélectifs, pour acheter choisissez les marchés qui ont une forte tendance

haussière et pour vendre à découvert choisissez ceux qui suivent une forte tendance

baissière.

22. Traitez chaque matière première séparément. Si vous êtes long sur une matière

première et qu'elle commence à baisser, n'en vendez pas une autre à découvert pour

compenser vos pertes. Débouclez votre position; "prenez vos pertes" et attendez une

autre opportunité.

23. Ne changez pas d'avis sans avoir une bonne raison. Quand vous passez un ordre sur

le marché, faites le en suivant les règles que vous vous êtes fixées ou pour toute

autre raison valable, mais ne débouclez pas votre position s'il n'y a pas de

changement de tendance.

24. Evitez d’augmenter vos mises après une longue période de gains ou de trades gagnants.

25. N'essayez pas de deviner si le marché a réalisé un sommet ou un bas, attendez que

le marché montre réellement qu'il a réalisé un sommet ou un bas.

26. Ne suivez pas l'avis d'autrui, sauf si êtes sûr que cette personne s'y connaît

mieux que vous.

27. Réduisez votre mise dès la première perte, ne l'augmentez jamais.

28. Evitez d'entrer et de sortir du marché au mauvais moment; évitez aussi d'y rentrer au bon moment mais d'en sortir à quand il ne faudrait pas; cela constituerait une double erreur.

trader américain. Elles sont extraites de son livre: "How to make profits in

commodities".

1. Capital nécessaire: Divisez votre capital en 10 parts égales et ne risquez jamais

plus d'un dixième de votre capital sur un trade.

2. Utilisez des ordres "stop-loss". Quand vous passez un ordre sur le marché, pensez

toujours à le protéger avec un ordre " stop-loss ".

3. N'exécutez pas un trop grand nombre d'opérations. Vous seriez en contradiction avec les règles de préservation du capital.

4. Ne laissez jamais un profit de transformer en perte. Lorsque vous avez réalisé un

profit (...), remontez votre ordre stop de façon à ne pas perdre d'argent.

5. N'allez pas contre la tendance. Vous ne devez ni acheter ni vendre si vous n'êtes

pas sûr d'avoir détecté la tendance à l'aide de vos graphiques et de vos d'analyses.

6. Si vous avez des doutes, sortez du marché et n'y entrez pas si vous n'arrivez pas à déterminer la tendance.

7. Traitez seulement les marchés liquides et actifs. Laissez de côté les marchés peu

actifs et peu liquides.

8. Répartissez le risque. Faites des opérations sur deux ou trois matières premières.

Ne mettez pas tout votre capital sur une seule d'entre elles.

9. Ne limitez pas vos ordres ne passez pas d'ordre d'achat ou de vente à cours limité. Passez vos ordres au prix du marché.

10. Ne clôturez pas une position sans avoir une bonne raison. Remontez plutôt votre

stop suiveur afin de protéger vos profits.

11. Mettez de l’argent de côté. Lorsque vous réalisez une série de trades gagnants,

mettez de l'argent de côté sur un compte bancaire et vous l'utiliserez en cas

d'urgence.

12. Vous ne devez jamais acheter ou vendre uniquement pour réaliser un profit très

faible.

13. Ne moyennez jamais à la baisse. C'est la pire erreur qu'un trader puisse

commettre.

14. Ne clôturez pas une position parce que vous n'avez pas la patience d'attendre,

n'entrez pas non plus sur le marché parce que vous êtes pressé d'agir.

15. Evitez les petits gains et les lourdes pertes.

16. N'annulez jamais un ordre stop. Vous avez passé votre ordre stop en même temps que votre ordre d'achat ou de vente, alors conservez le.

17. Evitez de rentrer et sortir du marché trop souvent.

18. N'hésitez pas à vendre à découvert. Ce qu'il vous faut c'est suivre la tendance et gagner de l'argent.

19. N’achetez pas uniquement parce que vous pensez que le prix est bas. Ne vendez pas

à découvert uniquement parce que vous pensez que le prix est haut.

20. Soyez prudent et ne "pyramidez" pas au mauvais moment. Attendez que le marché soit très actif et qu'il ait dépassé un niveau de résistance avant de renforcer vos

positions par de nouveaux achats et attendez qu'il ait franchi une zone de résistance

avant de prendre d'autres positions vendeuses.

21. Soyez sélectifs, pour acheter choisissez les marchés qui ont une forte tendance

haussière et pour vendre à découvert choisissez ceux qui suivent une forte tendance

baissière.

22. Traitez chaque matière première séparément. Si vous êtes long sur une matière

première et qu'elle commence à baisser, n'en vendez pas une autre à découvert pour

compenser vos pertes. Débouclez votre position; "prenez vos pertes" et attendez une

autre opportunité.

23. Ne changez pas d'avis sans avoir une bonne raison. Quand vous passez un ordre sur

le marché, faites le en suivant les règles que vous vous êtes fixées ou pour toute

autre raison valable, mais ne débouclez pas votre position s'il n'y a pas de

changement de tendance.

24. Evitez d’augmenter vos mises après une longue période de gains ou de trades gagnants.

25. N'essayez pas de deviner si le marché a réalisé un sommet ou un bas, attendez que

le marché montre réellement qu'il a réalisé un sommet ou un bas.

26. Ne suivez pas l'avis d'autrui, sauf si êtes sûr que cette personne s'y connaît

mieux que vous.

27. Réduisez votre mise dès la première perte, ne l'augmentez jamais.

28. Evitez d'entrer et de sortir du marché au mauvais moment; évitez aussi d'y rentrer au bon moment mais d'en sortir à quand il ne faudrait pas; cela constituerait une double erreur.

19 novembre 2006

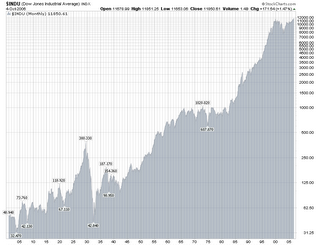

Graphiques historiques de la bourse américaine

L'histoire des krachs boursiers peut être visualisée rapidement à l'aide des graphiques faits par stockcharts. http://stockcharts.com/charts/historical/

On voit même le parcours du Dow Jones en remontant jusqu'à 1900. C'est impressionnant. En suivant, les différentes courbes, on se rend compte par exemple à quel point le krach de 1929 a pu acculer à la ruine total tout le système économique américain et international :

On voit même le parcours du Dow Jones en remontant jusqu'à 1900. C'est impressionnant. En suivant, les différentes courbes, on se rend compte par exemple à quel point le krach de 1929 a pu acculer à la ruine total tout le système économique américain et international :

17 novembre 2006

stratégie d'investissement en bourse

Voilà un blog bien argumenté et très intéressant sur le sujet par Forcast : http://forcast.canalblog.com/

Je me permets de reprendre un article publié à l'origine sur le forum SICAV de Boursorama.

Démêler les anomalies du marché boursier (j.roger5)

La valeur génère de meilleurs rendements que la taille de l’entreprise ou le momentum du titre

Demandez à un économiste financier ce que ça signifie quand un titre perd la moitié de sa valeur sur le marché boursier. Il vous répondra que c’est un titre qui est devenu deux fois plus risqué. Une action, dira-t-il, ne perd pas la moitié de sa valeur pour rien. C’est le signe que la compagnie affronte de nouveaux obstacles qui rendent son avenir (et ses bénéfices) plus périlleux ou plus aléatoire.

Demandez maintenant à Warren Buffett ce que ça veut dire quand un titre perd la moitié de sa valeur. Il vous répondra, comme il a déjà eu l’occasion de le faire, qu’il n’est pas deux fois plus risqué, mais tout simplement deux fois plus attrayant.

Ces deux opinions en apparence divergentes évoquent dans mon esprit l’image du verre à moitié vide et à moitié plein. Il est bien possible, en effet, qu’une nouvelle information au sujet d’une entreprise augmente la probabilité que ses profits futurs soient deux fois moins élevés que prévu. Mais il est bien possible aussi que cette nouvelle information ne soit qu’une menace temporaire, exagérée, voire non fondée, mais une menace quand même. Qui a raison ? Qui a tort ? Bien difficile de le dire.

Les investisseurs, tel Warren Buffett, recherchent les aubaines, c’est-à-dire les titres qui se vendent à des multiples cours/bénéfices (C/B) ou cours/valeur comptable (V/VC) inférieurs à la moyenne des titres de leur secteur ou, mieux encore, inférieurs à leur moyenne historique. Et ils ont raison de le faire car le rendement des titres qui ont de bas ratios C/VC est bien supérieur à ceux qui ont de hauts ratios C/VC. La valeur ajoutée des titres à bas ratios C/VC aux Etats-Unis, entre 1926 et 1997, a été de 0,43 % par mois. Ce qui représente un rendement additionnel de plus de 5 % sur une base annuelle. Les économistes financiers vous diront que cette prime n’est pas gratuite, ne serait-ce que parce que les entreprises qui ont un bas ratio C/VC ont plus de chances de faire faillite que les entreprises qui ont un haut ratio C/VC.

Ce qu’on a appelé « l’effet valeur » n’est pas la seule opportunité intéressante des marchés financiers. Deux autres opportunités, moins constantes et moins payantes toutefois, ont donné lieu à des centaines d’articles académiques et de thèses de doctorat : l’effet taille d’une part, et l’effet momentum d’autre part.

Les entreprises de très petite taille ont démontré depuis longtemps leur capacité à générer un meilleur rendement que les entreprises de grande taille. La valeur ajoutée de l’effet taille, entre 1926 et 1997, a été de 0,20 % par mois, ou 6 % de gain net supplémentaire par année.

Les actions qui gagnent de la valeur depuis un an performent nettement mieux, l’année suivante, que les actions qui ont baissé de valeur lors de la même période. En d’autres termes, il est préférable d’acheter ce qui monte que ce qui baisse. C’est ce qu’on a appelé l’effet momentum. En fait, tout ce qui monte beaucoup depuis 3, 6 et 12 mois a tendance à faire mieux que le marché lors des 3, 6 et 12 mois suivants. Au-delà d’un horizon de 12 mois et en bas d’un horizon de 3 mois, il n’y a pratiquement rien à gagner de significatif.

Les chercheurs s’entendent habituellement pour dire que l’effet valeur est le plus important des trois, dans la mesure où il permet d’obtenir des rendements supérieurs à ceux générés par l’effet taille et l’effet momentum. Et la taille des entreprises, selon certains, serait un élément plus important que l’effet momentum. Il est toutefois assez difficile d’établir l’effet net, indépendant de tout autre facteur, des trois anomalies de marché sur le rendement du portefeuille, car elles sont relativement imbriquées l’une dans l’autre.

Par exemple, les titres qui font partie du 10 % des entreprises les plus petites du marché en termes de capitalisation boursière (le 10e décile disons) comportent une bonne part de compagnies qui ont subi une forte correction sur le marché, les faisant ainsi passer du 8e ou 9e décile, au 10e décile. Quand on mesure la taille des compagnies selon le critère de la capitalisation boursière, il est facile de comprendre qu’un titre qui subit une correction boursière de 50 % voit sa capitalisation boursière, et donc sa taille, chuter de 50 %.

Pour contourner ce problème, certains chercheurs comme Robert Arnott ont choisi de mesurer la taille des entreprises selon leur chiffre de vente ou leur valeur comptable, plutôt qu’en fonction de leur capitalisation boursière, de sorte que le prix de l’action n’intervient pas dans la mesure de la taille des entreprises. Résultat : le rendement excédentaire de l’effet taille chute de deux tiers. En d’autres termes, la valeur ajoutée de l’effet taille n’est pas de 6 % par année mais de 2 %.

Réciproquement, c’est l’effet valeur qui est beaucoup plus important (trois fois plus) que ce qu’on croyait quand on l’isole correctement de la taille des entreprises mesurées selon la capitalisation boursière. Pour les gestionnaires de portefeuille qui peuvent se permettre d’investir dans ce créneau, la stratégie la plus lucrative reste quand même celle des très petites entreprises ayant un ratio cours/valeur comptable inférieur à 1.

Comprendre le momentum

Le questionnement du milieu académique sur l’effet momentum n’est pas tout à fait du même ordre que celui sur l’effet taille ou l’effet valeur. La grande question qui préoccupe les chercheurs depuis quelques années est celle de savoir si le momentum est lié ou non aux rendements des différents secteurs industriels.

On sait très bien que les écarts de rendement entre les grands secteurs sont considérables. Pendant que certaines industries ont le vent dans les voiles (c’est le cas depuis quelques temps du pétrole, des métaux, des banques, etc.), d’autres vivent des heures difficiles (cas actuel des pharmaceutiques, papetières, imprimeries, technos, etc.). Dans ces conditions, pour capter l’effet momentum, faut-il nécessairement sur-pondérer son portefeuille dans certains secteurs, et le sous-pondérer dans d’autres ?

Pour l’heure, il n’y a pas de consensus entre les chercheurs. Certains croient qu’on peut profiter d’un effet momentum en ciblant des titres seulement, sans se préoccuper de leur secteur, d’autres pensent plutôt que l’effet momentum consiste d’abord à rechercher les secteurs qui marchent, et ensuite les meilleures entreprises qui composent ces secteurs.

Une étude récente de Alan Scowcroft et James Sefton, couvant la période 1980-2003, coupe la poire en deux. Pour l’univers des grandes capitalisations à l’échelle mondiale, l’effet momemtum est surtout une question d’industrie, tandis que dans l’univers des petites capitalisations, aux Etats-Unis notamment, l’effet momentum se trouve au niveau des compagnies en particulier, sans égard à leur secteur.

L’explication de ce phénomène, selon les deux chercheurs, serait redevable au processus de diffusion des nouvelles pour les grandes et petites entreprises, qui n’est pas le même de part et d’autre. Ainsi, quand une grande entreprise annonce des profits plus élevés que prévus sur un trimestre, la nouvelle a beaucoup de chance d’être interprétée comme une amélioration des affaires pour toutes les grandes compagnies du même secteur. Que Exxon annonce des profits supérieurs aux anticipations des analystes, les chances sont bonnes que les actions de Petro-Canada, Shell et BP profitent également de la nouvelle. Cette réaction est normale quand on sait à quel point les investisseurs ont de la difficulté à distinguer les améliorations dans une industrie entière de celles qui concernent une entreprise en particulier.

Dans le cas des petites entreprises, les investisseurs ont le sentiment que leur performance financière est plus une question de gestion interne, de gouvernance et de stratégies de pénétration de marché que de cycles économiques ou des aléas dans chacune des industries. Le momentum d’un titre de small cap se poursuivra tant que des signaux à l’intérieur de l’entreprise elle-même confirmeront que les affaires vont mieux que prévu.

Pour les investisseurs qui accordent un certain crédit à la recherche académique et qui ne gèrent pas des milliards de dollars, la meilleure stratégie consiste sans doute à investir dans les titres de petites capitalisations qui constituent de bonnes aubaines en termes de ratio cours/valeur comptable (C/VC < 1), et dont l’action connaît un bon momentum depuis 6 à 12 mois. Bref, il s’agit de combiner, en une seule et même stratégie, les trois plus importants « effets boursiers » découverts par la finance moderne. C’est comme d’avoir le beurre, l’argent du beurre… et la beurrière.

André Gosselin, vice-président recherche, Orientation Finance

Références :

Robert Arnott, « Disentangling size and value », Financial Analysts Journal, septembre/octobre 2005, p. 12-15.

Alan Scowcroft et James Sefton, “Understanding momentum”, Financial Analysts Journal, mars/avril 2005, p. 64-82.

Je me permets de reprendre un article publié à l'origine sur le forum SICAV de Boursorama.

Démêler les anomalies du marché boursier (j.roger5)

La valeur génère de meilleurs rendements que la taille de l’entreprise ou le momentum du titre

Demandez à un économiste financier ce que ça signifie quand un titre perd la moitié de sa valeur sur le marché boursier. Il vous répondra que c’est un titre qui est devenu deux fois plus risqué. Une action, dira-t-il, ne perd pas la moitié de sa valeur pour rien. C’est le signe que la compagnie affronte de nouveaux obstacles qui rendent son avenir (et ses bénéfices) plus périlleux ou plus aléatoire.

Demandez maintenant à Warren Buffett ce que ça veut dire quand un titre perd la moitié de sa valeur. Il vous répondra, comme il a déjà eu l’occasion de le faire, qu’il n’est pas deux fois plus risqué, mais tout simplement deux fois plus attrayant.

Ces deux opinions en apparence divergentes évoquent dans mon esprit l’image du verre à moitié vide et à moitié plein. Il est bien possible, en effet, qu’une nouvelle information au sujet d’une entreprise augmente la probabilité que ses profits futurs soient deux fois moins élevés que prévu. Mais il est bien possible aussi que cette nouvelle information ne soit qu’une menace temporaire, exagérée, voire non fondée, mais une menace quand même. Qui a raison ? Qui a tort ? Bien difficile de le dire.

Les investisseurs, tel Warren Buffett, recherchent les aubaines, c’est-à-dire les titres qui se vendent à des multiples cours/bénéfices (C/B) ou cours/valeur comptable (V/VC) inférieurs à la moyenne des titres de leur secteur ou, mieux encore, inférieurs à leur moyenne historique. Et ils ont raison de le faire car le rendement des titres qui ont de bas ratios C/VC est bien supérieur à ceux qui ont de hauts ratios C/VC. La valeur ajoutée des titres à bas ratios C/VC aux Etats-Unis, entre 1926 et 1997, a été de 0,43 % par mois. Ce qui représente un rendement additionnel de plus de 5 % sur une base annuelle. Les économistes financiers vous diront que cette prime n’est pas gratuite, ne serait-ce que parce que les entreprises qui ont un bas ratio C/VC ont plus de chances de faire faillite que les entreprises qui ont un haut ratio C/VC.

Ce qu’on a appelé « l’effet valeur » n’est pas la seule opportunité intéressante des marchés financiers. Deux autres opportunités, moins constantes et moins payantes toutefois, ont donné lieu à des centaines d’articles académiques et de thèses de doctorat : l’effet taille d’une part, et l’effet momentum d’autre part.

Les entreprises de très petite taille ont démontré depuis longtemps leur capacité à générer un meilleur rendement que les entreprises de grande taille. La valeur ajoutée de l’effet taille, entre 1926 et 1997, a été de 0,20 % par mois, ou 6 % de gain net supplémentaire par année.

Les actions qui gagnent de la valeur depuis un an performent nettement mieux, l’année suivante, que les actions qui ont baissé de valeur lors de la même période. En d’autres termes, il est préférable d’acheter ce qui monte que ce qui baisse. C’est ce qu’on a appelé l’effet momentum. En fait, tout ce qui monte beaucoup depuis 3, 6 et 12 mois a tendance à faire mieux que le marché lors des 3, 6 et 12 mois suivants. Au-delà d’un horizon de 12 mois et en bas d’un horizon de 3 mois, il n’y a pratiquement rien à gagner de significatif.

Les chercheurs s’entendent habituellement pour dire que l’effet valeur est le plus important des trois, dans la mesure où il permet d’obtenir des rendements supérieurs à ceux générés par l’effet taille et l’effet momentum. Et la taille des entreprises, selon certains, serait un élément plus important que l’effet momentum. Il est toutefois assez difficile d’établir l’effet net, indépendant de tout autre facteur, des trois anomalies de marché sur le rendement du portefeuille, car elles sont relativement imbriquées l’une dans l’autre.

Par exemple, les titres qui font partie du 10 % des entreprises les plus petites du marché en termes de capitalisation boursière (le 10e décile disons) comportent une bonne part de compagnies qui ont subi une forte correction sur le marché, les faisant ainsi passer du 8e ou 9e décile, au 10e décile. Quand on mesure la taille des compagnies selon le critère de la capitalisation boursière, il est facile de comprendre qu’un titre qui subit une correction boursière de 50 % voit sa capitalisation boursière, et donc sa taille, chuter de 50 %.

Pour contourner ce problème, certains chercheurs comme Robert Arnott ont choisi de mesurer la taille des entreprises selon leur chiffre de vente ou leur valeur comptable, plutôt qu’en fonction de leur capitalisation boursière, de sorte que le prix de l’action n’intervient pas dans la mesure de la taille des entreprises. Résultat : le rendement excédentaire de l’effet taille chute de deux tiers. En d’autres termes, la valeur ajoutée de l’effet taille n’est pas de 6 % par année mais de 2 %.

Réciproquement, c’est l’effet valeur qui est beaucoup plus important (trois fois plus) que ce qu’on croyait quand on l’isole correctement de la taille des entreprises mesurées selon la capitalisation boursière. Pour les gestionnaires de portefeuille qui peuvent se permettre d’investir dans ce créneau, la stratégie la plus lucrative reste quand même celle des très petites entreprises ayant un ratio cours/valeur comptable inférieur à 1.

Comprendre le momentum

Le questionnement du milieu académique sur l’effet momentum n’est pas tout à fait du même ordre que celui sur l’effet taille ou l’effet valeur. La grande question qui préoccupe les chercheurs depuis quelques années est celle de savoir si le momentum est lié ou non aux rendements des différents secteurs industriels.

On sait très bien que les écarts de rendement entre les grands secteurs sont considérables. Pendant que certaines industries ont le vent dans les voiles (c’est le cas depuis quelques temps du pétrole, des métaux, des banques, etc.), d’autres vivent des heures difficiles (cas actuel des pharmaceutiques, papetières, imprimeries, technos, etc.). Dans ces conditions, pour capter l’effet momentum, faut-il nécessairement sur-pondérer son portefeuille dans certains secteurs, et le sous-pondérer dans d’autres ?

Pour l’heure, il n’y a pas de consensus entre les chercheurs. Certains croient qu’on peut profiter d’un effet momentum en ciblant des titres seulement, sans se préoccuper de leur secteur, d’autres pensent plutôt que l’effet momentum consiste d’abord à rechercher les secteurs qui marchent, et ensuite les meilleures entreprises qui composent ces secteurs.

Une étude récente de Alan Scowcroft et James Sefton, couvant la période 1980-2003, coupe la poire en deux. Pour l’univers des grandes capitalisations à l’échelle mondiale, l’effet momemtum est surtout une question d’industrie, tandis que dans l’univers des petites capitalisations, aux Etats-Unis notamment, l’effet momentum se trouve au niveau des compagnies en particulier, sans égard à leur secteur.

L’explication de ce phénomène, selon les deux chercheurs, serait redevable au processus de diffusion des nouvelles pour les grandes et petites entreprises, qui n’est pas le même de part et d’autre. Ainsi, quand une grande entreprise annonce des profits plus élevés que prévus sur un trimestre, la nouvelle a beaucoup de chance d’être interprétée comme une amélioration des affaires pour toutes les grandes compagnies du même secteur. Que Exxon annonce des profits supérieurs aux anticipations des analystes, les chances sont bonnes que les actions de Petro-Canada, Shell et BP profitent également de la nouvelle. Cette réaction est normale quand on sait à quel point les investisseurs ont de la difficulté à distinguer les améliorations dans une industrie entière de celles qui concernent une entreprise en particulier.

Dans le cas des petites entreprises, les investisseurs ont le sentiment que leur performance financière est plus une question de gestion interne, de gouvernance et de stratégies de pénétration de marché que de cycles économiques ou des aléas dans chacune des industries. Le momentum d’un titre de small cap se poursuivra tant que des signaux à l’intérieur de l’entreprise elle-même confirmeront que les affaires vont mieux que prévu.

Pour les investisseurs qui accordent un certain crédit à la recherche académique et qui ne gèrent pas des milliards de dollars, la meilleure stratégie consiste sans doute à investir dans les titres de petites capitalisations qui constituent de bonnes aubaines en termes de ratio cours/valeur comptable (C/VC < 1), et dont l’action connaît un bon momentum depuis 6 à 12 mois. Bref, il s’agit de combiner, en une seule et même stratégie, les trois plus importants « effets boursiers » découverts par la finance moderne. C’est comme d’avoir le beurre, l’argent du beurre… et la beurrière.

André Gosselin, vice-président recherche, Orientation Finance

Références :

Robert Arnott, « Disentangling size and value », Financial Analysts Journal, septembre/octobre 2005, p. 12-15.

Alan Scowcroft et James Sefton, “Understanding momentum”, Financial Analysts Journal, mars/avril 2005, p. 64-82.

15 novembre 2006

parrainage Fortuneo et parrainage Cortal

Si vous souhaitez être parrainé chez Fortuneo ou Cortal et gagner 100 € à 150 € + le remboursement de fais de courtage, n'hésitez pas à me contacter en laissant un commentaire pour que je puisse récupérer votre adresse email (ce commentaire sera ensuite effacé). Je suis client des deux courtiers.

13 novembre 2006

Les gérants très positifs sur l’Asie

Selon la dernière Enquête mensuelle auprès des sociétés de gestion européennes :

Les gérants très positifs sur l’Asie (Paris, le 3 novembre 2003)

Les professionnels sont confiants sur la solidité du rebond au Japon. Mais sur la région, ils privilégient les marchés asiatiques dans leur ensemble plutôt que le seul marché nippon.

Les rebonds, boursiers et en termes de statistiques économiques, enregistrés au Japon ne sont pas un feu de paille. C’est ce que pensent 59% des gérants européens interrogés en octobre par

Morningstar dans le cadre de son enquête mensuelle. Ils estiment qu’il s’agit d’une tendance de long terme et non de court terme. Il est vrai qu’après avoir touché un plus bas en avril dernier à environ 7.600 points, l’indice Nikkei 225 a largement franchi la barre des 11.000 points fin octobre.

Et l’issue du scrutin du 9 novembre au Japon ne devrait pas modifier la situation selon les

professionnels interrogés : 61% d’entre eux estiment le rythme des réformes va même s’accélérer après cette élection. Et 58% anticipent une hausse au cours des 12 prochains de l’indice MSCI Japon plus importante que celle de l’indice MSCI Monde.

Toutefois, les gérants sont plus optimistes encore sur les perspectives qu’offre la zone Asie (hors Japon) dans son ensemble : en terme de perspectives de marché sur les 12 prochains mois, cette région a été plébiscitée par 61% des gérants interrogés, contre 42% en septembre.

Enfin, parmi les autres enseignements de l’enquête du mois d’octobre, notons que les gérants sont moins positifs sur le secteur des télécommunications, qui comme celui des médias, est en perte de vitesse par rapport à septembre. En revanche le secteur des services financiers enregistre progressivement une hausse de sa cote de popularité.

(http://www.morningstar.fr/aboutus/press.asp)

Les gérants très positifs sur l’Asie (Paris, le 3 novembre 2003)

Les professionnels sont confiants sur la solidité du rebond au Japon. Mais sur la région, ils privilégient les marchés asiatiques dans leur ensemble plutôt que le seul marché nippon.

Les rebonds, boursiers et en termes de statistiques économiques, enregistrés au Japon ne sont pas un feu de paille. C’est ce que pensent 59% des gérants européens interrogés en octobre par

Morningstar dans le cadre de son enquête mensuelle. Ils estiment qu’il s’agit d’une tendance de long terme et non de court terme. Il est vrai qu’après avoir touché un plus bas en avril dernier à environ 7.600 points, l’indice Nikkei 225 a largement franchi la barre des 11.000 points fin octobre.

Et l’issue du scrutin du 9 novembre au Japon ne devrait pas modifier la situation selon les

professionnels interrogés : 61% d’entre eux estiment le rythme des réformes va même s’accélérer après cette élection. Et 58% anticipent une hausse au cours des 12 prochains de l’indice MSCI Japon plus importante que celle de l’indice MSCI Monde.

Toutefois, les gérants sont plus optimistes encore sur les perspectives qu’offre la zone Asie (hors Japon) dans son ensemble : en terme de perspectives de marché sur les 12 prochains mois, cette région a été plébiscitée par 61% des gérants interrogés, contre 42% en septembre.

Enfin, parmi les autres enseignements de l’enquête du mois d’octobre, notons que les gérants sont moins positifs sur le secteur des télécommunications, qui comme celui des médias, est en perte de vitesse par rapport à septembre. En revanche le secteur des services financiers enregistre progressivement une hausse de sa cote de popularité.

(http://www.morningstar.fr/aboutus/press.asp)

07 novembre 2006

Géophysique (GA) à la hausse

L'anticipation d'annonces de résultats positifs semble relancer le cours. L'annonce des résultats a lieu le 15 novembre à 8h, avant la séance. La pause effectuée ces jours-ci après le rally permet de faire redescendre le stochastique. Le CAC est reparti. La séance de vendredi s'est inscrite en hausse terminant sur la résistance de 133 €. Le cours est aussi dans le vert aujourdhui et est même monté jusqu'à 139 €.

Le graphique en données hebdomadaires sur 3 ans montre plus clairement un signal d'achat sur le MACD :

Inscription à :

Commentaires (Atom)